Działalność gospodarcza organizacji pozarządowych jest coraz

popularniejsza. Powody są różne, ale zwykle jest to spowodowane rozwojem i

wchodzeniem ngo-sów w obszary ekonomii społecznej, wciąż słabo rozwiniętej w

naszym kraju. Dziś chciałbym przedstawić kilka praktycznych uwag jak można

dobrze uporządkować kwestie prowadzenia działalności, a więc biznesu w

organizacji pozarządowej (brzmi jak brzmi, ale tym w istocie to jest).

popularniejsza. Powody są różne, ale zwykle jest to spowodowane rozwojem i

wchodzeniem ngo-sów w obszary ekonomii społecznej, wciąż słabo rozwiniętej w

naszym kraju. Dziś chciałbym przedstawić kilka praktycznych uwag jak można

dobrze uporządkować kwestie prowadzenia działalności, a więc biznesu w

organizacji pozarządowej (brzmi jak brzmi, ale tym w istocie to jest).

Przedsiębiorstwo w

organizacji

organizacji

NGO mają dwie główne możliwości prowadzenia działalności:

mogą ją prowadzić same lub założyć spółkę prawa handlowego w tym celu. Najpierw

kilka słów o tej pierwszej możliwości. Przede wszystkim chciałbym tu zwrócić

uwagę na coraz popularniejszą praktykę zakładania fundacji (w mniejszym stopniu

też stowarzyszeń) tylko dla prowadzenia działalności gospodarczej. Powstają

kolejne przedsiębiorstwa: szkoleniowe, e-commerce, edukacyjne w takiej formie.

Fundacja brzmi lepiej dla klientów, niż forma zwykłej Sp. z o.o. Prowadzi to

jednak do deprecjacji samej formy fundacji i negatywnego odbioru działalności

gospodarczej fundacji w społeczeństwie, dlatego przy decydowaniu się na biznes

w organizacji pozarządowej trzeba to dobrze przemyśleć i przygotować.

mogą ją prowadzić same lub założyć spółkę prawa handlowego w tym celu. Najpierw

kilka słów o tej pierwszej możliwości. Przede wszystkim chciałbym tu zwrócić

uwagę na coraz popularniejszą praktykę zakładania fundacji (w mniejszym stopniu

też stowarzyszeń) tylko dla prowadzenia działalności gospodarczej. Powstają

kolejne przedsiębiorstwa: szkoleniowe, e-commerce, edukacyjne w takiej formie.

Fundacja brzmi lepiej dla klientów, niż forma zwykłej Sp. z o.o. Prowadzi to

jednak do deprecjacji samej formy fundacji i negatywnego odbioru działalności

gospodarczej fundacji w społeczeństwie, dlatego przy decydowaniu się na biznes

w organizacji pozarządowej trzeba to dobrze przemyśleć i przygotować.

Przede wszystkim powinna to być działalność wydzielona.

Bezpośrednio wskazuje na to art. 55 [1] Kodeksu cywilnego, zgodnie z którym:

Bezpośrednio wskazuje na to art. 55 [1] Kodeksu cywilnego, zgodnie z którym:

„Przedsiębiorstwo jest

zorganizowanym zespołem składników niematerialnych i materialnych przeznaczonym

do prowadzenia działalności gospodarczej.”

zorganizowanym zespołem składników niematerialnych i materialnych przeznaczonym

do prowadzenia działalności gospodarczej.”

W takiej właśnie formie powinno być wdrożone w organizacji,

co oznacza wyodrębnienie rachunkowe i organizacyjne z pozostałej działalności.

Najgorszą sytuacją będzie wymieszanie

tych dwóch sfer, np.:

co oznacza wyodrębnienie rachunkowe i organizacyjne z pozostałej działalności.

Najgorszą sytuacją będzie wymieszanie

tych dwóch sfer, np.:

- na jednym rachunku bankowym będą rozliczenia

sprzedażowe i koszty działalności społecznej, - dokumenty księgowe nie będą wydzielone,

- organizacyjnie osoby zatrudnione będą prowadziły

wszystkie zadania na raz itp.

Z tego powodu najlepiej od razu oddzielić te przestrzenie.

Na co zwrócić uwagę, pokazuje infografika.

Na co zwrócić uwagę, pokazuje infografika.

Działalność

gospodarcza w formie sp. z o.o.

gospodarcza w formie sp. z o.o.

Druga możliwość, którą zawsze polecam, polega na rozpoczęciu

działalności w formie spółki z ograniczona odpowiedzialnością. W tym

rozwiązaniu od razu zyskujemy przejrzyste wydzielenie z naszej dotychczasowej

działalności. Obok transparentności, zyskujemy również na praktyczności

rozwiązań typowo biznesowych, przewidzianych przez Kodeks spółek handlowych.

działalności w formie spółki z ograniczona odpowiedzialnością. W tym

rozwiązaniu od razu zyskujemy przejrzyste wydzielenie z naszej dotychczasowej

działalności. Obok transparentności, zyskujemy również na praktyczności

rozwiązań typowo biznesowych, przewidzianych przez Kodeks spółek handlowych.

Początkowym minusem mogą być koszty. Odpłatność założenia

spółki w formie elektronicznej (wystarczy zwykły profil zaufany ePUAP osób

uprawnionych do reprezentacji w NGO) to 350 zł. I tyle. Po kilku dniach mamy

już spółkę gotową do działania. Zostaje jeszcze kapitał zakładowy w wysokości

5.000 zł. To dużo, ale trzeba pamiętać, że jest to pewna konstrukcja prawna i

nie oznacza to, że pieniądze te zostają zamrożone na zawsze (wręcz przeciwnie).

Koszty działalności gospodarczej i tak szybko przekroczą kwotę kapitału, więc

nie wydaje się to jakąś szczególną barierą. Na marginesie należy dodać, że w

praktyce obrotu często kapitał ten pozostaje tylko rachunkowym zapisem.

spółki w formie elektronicznej (wystarczy zwykły profil zaufany ePUAP osób

uprawnionych do reprezentacji w NGO) to 350 zł. I tyle. Po kilku dniach mamy

już spółkę gotową do działania. Zostaje jeszcze kapitał zakładowy w wysokości

5.000 zł. To dużo, ale trzeba pamiętać, że jest to pewna konstrukcja prawna i

nie oznacza to, że pieniądze te zostają zamrożone na zawsze (wręcz przeciwnie).

Koszty działalności gospodarczej i tak szybko przekroczą kwotę kapitału, więc

nie wydaje się to jakąś szczególną barierą. Na marginesie należy dodać, że w

praktyce obrotu często kapitał ten pozostaje tylko rachunkowym zapisem.

Co z zyskiem?

Tu faktycznie jest większy problem. Zysk wypracowany przez

spółkę, której jedynym udziałowcem jest fundacja nie będzie podlegał zwolnieniu

od podatku. Trzeba jednak podkreślić, że taka konstrukcja nie ma praktycznego

sensu (wypracowywanie zysku – przekazywanie fundacji – realizacja celów

społecznych), ponieważ cele te równie dobrze może realizować spółka, a zysk nie

jest konieczny do jej funkcjonowania. Wręcz przeciwnie, najlepiej jest

wykluczyć zysk już na samym początku, organizując spółkę w formie non for profit.

Dzięki temu będzie to forma przedsiębiorstwa społecznego, a przez to jego

promocja będzie o wiele lepsza.

spółkę, której jedynym udziałowcem jest fundacja nie będzie podlegał zwolnieniu

od podatku. Trzeba jednak podkreślić, że taka konstrukcja nie ma praktycznego

sensu (wypracowywanie zysku – przekazywanie fundacji – realizacja celów

społecznych), ponieważ cele te równie dobrze może realizować spółka, a zysk nie

jest konieczny do jej funkcjonowania. Wręcz przeciwnie, najlepiej jest

wykluczyć zysk już na samym początku, organizując spółkę w formie non for profit.

Dzięki temu będzie to forma przedsiębiorstwa społecznego, a przez to jego

promocja będzie o wiele lepsza.

Jak taka konstrukcja

wygląda w praktyce?

wygląda w praktyce?

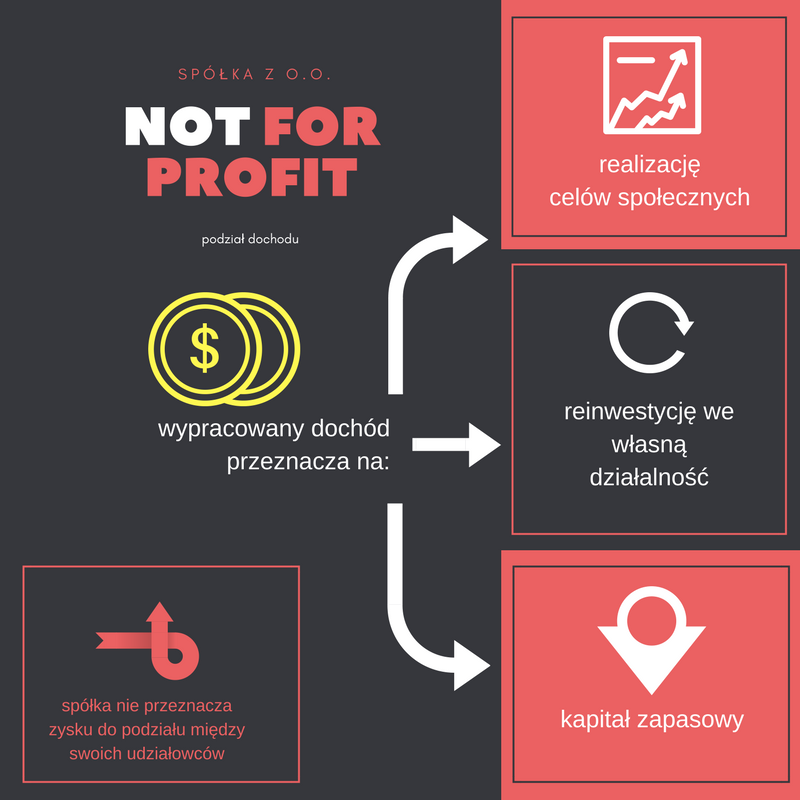

Po pierwsze do umowy spółki wprowadzamy zapis, zgodnie z

którym spółka nie przeznacza zysku do podziału między swoich udziałowców.

Niestety nie zrobimy tego w systemie s24, tylko koniczne będzie sporządzenie

umowy u notariusza, co wiąże się z kosztami i dłuższym czasem rejestracji.

Jeżeli się spieszymy to najlepiej założyć spółkę przez wzorzec online, a

następnie zmienić umowę u notariusza (koszt ok. 700 zł), dzięki czemu będziemy

mogli od razu przystąpić do organizacji nowego podmiotu.

którym spółka nie przeznacza zysku do podziału między swoich udziałowców.

Niestety nie zrobimy tego w systemie s24, tylko koniczne będzie sporządzenie

umowy u notariusza, co wiąże się z kosztami i dłuższym czasem rejestracji.

Jeżeli się spieszymy to najlepiej założyć spółkę przez wzorzec online, a

następnie zmienić umowę u notariusza (koszt ok. 700 zł), dzięki czemu będziemy

mogli od razu przystąpić do organizacji nowego podmiotu.

Po drugie co z

przychodem?

przychodem?

Spółka będzie sprzedawać/produkować/świadczyć usługi za co

dostanie pieniądze (przynajmniej w założeniu). Większą część tego zabiorą

koszty, przede wszystkim wynagrodzenie osób zatrudnionych. Na marginesie można

tu wskazać, że już sam fakt zatrudnienia i wypłaty wynagrodzeń może być uznany

za cel społeczny, o ile dotyczy osób wykluczonych.

dostanie pieniądze (przynajmniej w założeniu). Większą część tego zabiorą

koszty, przede wszystkim wynagrodzenie osób zatrudnionych. Na marginesie można

tu wskazać, że już sam fakt zatrudnienia i wypłaty wynagrodzeń może być uznany

za cel społeczny, o ile dotyczy osób wykluczonych.

A co z dochodem?

Skoro mamy zakaz podziału zysku, w umowie spółki musimy uregulować

także dochód, jeżeli wystąpi. Tutaj warto zastanowić się nad celem jaki ma

spółka realizować. Generalnym celem, zgodnie z art. 151 § 1 KSH, może być każdy

cel prawnie dopuszczalny. Tym samym na pewno może to być cel społecznie użyteczny.

Co więcej możemy posłużyć się katalogiem celów z ustawy o działalności pożytku

publicznego i o wolontariacie, która w art. 4 ust. 1 zawiera katalog działalności

pożytku publicznego

(działalności społecznie użytecznej).

NGO w swoich statutach zwykle posiłkują się tym katalogiem, więc spokojnie

możemy zaczerpnąć z niego cele dla spółki. Niestety taki zapis znowu wymaga

notariusza, ale jak już wcześniej zaznaczyłem, spółka z o.o. not for profit nie

jest możliwa przez system online. Podsumowując konstrukcja w umowie spółki

będzie nakazywać przekazywanie dochodu na realizację działań społecznych. W tym

zakresie może to być równie dobrze wsparcie działań NGO – udziałowca. Warto

jeszcze wprowadzić możliwość gromadzenia kapitału zapasowego dla późniejszej

realizacji celów i możliwość reinwestycji we własną działalność (niby

oczywiste, ale jednak czasem większa inwestycja nie od razu jest kosztem).

także dochód, jeżeli wystąpi. Tutaj warto zastanowić się nad celem jaki ma

spółka realizować. Generalnym celem, zgodnie z art. 151 § 1 KSH, może być każdy

cel prawnie dopuszczalny. Tym samym na pewno może to być cel społecznie użyteczny.

Co więcej możemy posłużyć się katalogiem celów z ustawy o działalności pożytku

publicznego i o wolontariacie, która w art. 4 ust. 1 zawiera katalog działalności

pożytku publicznego

(działalności społecznie użytecznej).

NGO w swoich statutach zwykle posiłkują się tym katalogiem, więc spokojnie

możemy zaczerpnąć z niego cele dla spółki. Niestety taki zapis znowu wymaga

notariusza, ale jak już wcześniej zaznaczyłem, spółka z o.o. not for profit nie

jest możliwa przez system online. Podsumowując konstrukcja w umowie spółki

będzie nakazywać przekazywanie dochodu na realizację działań społecznych. W tym

zakresie może to być równie dobrze wsparcie działań NGO – udziałowca. Warto

jeszcze wprowadzić możliwość gromadzenia kapitału zapasowego dla późniejszej

realizacji celów i możliwość reinwestycji we własną działalność (niby

oczywiste, ale jednak czasem większa inwestycja nie od razu jest kosztem).

Powyższy tekst prezentuje tylko ogólny opis działalności

gospodarczej NGO, tak w formie spółki jak i przedsiębiorstwa własnego. W

zależności od konkretnego stanu faktycznego, będą różne względy na rzecz

każdego z tych rozwiązań. Generalnie jednak mocno zachęcam do rozwoju ekonomii społecznej

przez NGO w formie spółek not for profit. Zwłaszcza że Polacy coraz chętniej są

w stanie płacić za usługi więcej, o ile przy okazji przyczynią się do

realizacji celu społecznie użytecznego 😊.

gospodarczej NGO, tak w formie spółki jak i przedsiębiorstwa własnego. W

zależności od konkretnego stanu faktycznego, będą różne względy na rzecz

każdego z tych rozwiązań. Generalnie jednak mocno zachęcam do rozwoju ekonomii społecznej

przez NGO w formie spółek not for profit. Zwłaszcza że Polacy coraz chętniej są

w stanie płacić za usługi więcej, o ile przy okazji przyczynią się do

realizacji celu społecznie użytecznego 😊.

Trzeba tu jak widać wdrożyć się w temat, żeby wybrać jak najlepiej dla was, dla waszej firmy.

Przedsiębiorcy muszą kombinować żeby móc w ogóle funkcjonować. Tak to niestety wygląda.

Fajnie, prosto i obrazowo rozpisane;) Dzięki